- · 《中国建材科技》栏目设[05/19]

- · 《中国建材科技》数据库[05/19]

- · 《中国建材科技》收稿方[05/19]

- · 《中国建材科技》投稿方[05/19]

- · 《中国建材科技》征稿要[05/19]

- · 《中国建材科技》刊物宗[05/19]

一、来稿必须是作者独立取得的原创性学术研究成果,来稿的文字复制比(相似度或重复率)必须低于用稿标准,引用部分文字的要在参考文献中注明;署名和作者单位无误,未曾以任何形式用任何文种在国内外公开发表过;未一稿多投。 二、来稿除文中特别加以标注和致谢之外,不侵犯任何版权或损害第三方的任何其他权利。如果20天后未收到本刊的录用通知,可自行处理(双方另有约定的除外)。 三、来稿经审阅通过,编辑部会将修改意见反馈给您,您应在收到通知7天内提交修改稿。作者享有引用和复制该文的权利及著作权法的其它权利。 四、一般来说,4500字(电脑WORD统计,图表另计)以下的文章,不能说清问题,很难保证学术质量,本刊恕不受理。 五、论文格式及要素:标题、作者、工作单位全称(院系处室)、摘要、关键词、正文、注释、参考文献(遵从国家标准:GB\T7714-2005,点击查看参考文献格式示例)、作者简介(100字内)、联系方式(通信地址、邮编、电话、电子信箱)。 六、处理流程:(1) 通过电子邮件将稿件发到我刊唯一投稿信箱(2)我刊初审周期为2-3个工作日,请在投稿3天后查看您的邮箱,收阅我们的审稿回复或用稿通知;若30天内没有收到我们的回复,稿件可自行处理。(3)按用稿通知上的要求办理相关手续后,稿件将进入出版程序。(4) 杂志出刊后,我们会按照您提供的地址免费奉寄样刊。 七、凡向文教资料杂志社投稿者均被视为接受如下声明:(1)稿件必须是作者本人独立完成的,属原创作品(包括翻译),杜绝抄袭行为,严禁学术腐败现象,严格学术不端检测,如发现系抄袭作品并由此引起的一切责任均由作者本人承担,本刊不承担任何民事连带责任。(2)本刊发表的所有文章,除另有说明外,只代表作者本人的观点,不代表本刊观点。由此引发的任何纠纷和争议本刊不受任何牵连。(3)本刊拥有自主编辑权,但仅限于不违背作者原意的技术性调整。如必须进行重大改动的,编辑部有义务告知作者,或由作者授权编辑修改,或提出意见由作者自己修改。(4)作品在《文教资料》发表后,作者同意其电子版同时发布在文教资料杂志社官方网上。(5)作者同意将其拥有的对其论文的汇编权、翻译权、印刷版和电子版的复制权、网络传播权、发行权等权利在世界范围内无限期转让给《文教资料》杂志社。本刊在与国内外文献数据库或检索系统进行交流合作时,不再征询作者意见,并且不再支付稿酬。 九、特别欢迎用电子文档投稿,或邮寄编辑部,勿邮寄私人,以免延误稿件处理时间。

建材这条赛道!

作者:网站采编关键词:

摘要:专注确定性 市场继续修复,赚钱效应持续提升,特别是科技板块的集中爆发,对激活市场人气还是有很大的帮助作用,另外题材和核心优质品种实现了共振,不少优质龙头继续开启爬坑

专注确定性

市场继续修复,赚钱效应持续提升,特别是科技板块的集中爆发,对激活市场人气还是有很大的帮助作用,另外题材和核心优质品种实现了共振,不少优质龙头继续开启爬坑之路。

老张前面文章中多次提醒大家,要适当的动起来,懂得切换,并指出免税、东方雨虹以及CRO等的确定性爬坑方向。

遇到调整不可怕,一定要适当的切换到确定性高的方向,不是一味

目前,大家可能就面临几个问题,要么是仓位,要么是持仓,再就是投资周期。

在持仓上最好是懂的切换,去弱留强。

对于核心品种的表现,在昨天《一个持续性利好!》一文中也进行了详细的解读,在制造业以及非制造业相关指数大好下,经济景气度在持续向好,这对公司的盈利增长预期大幅提升,特别是龙头企业因为稀缺和品牌、份额等优势,会更具备成长的确定性。

3月18日《医美这条赛道!》一文中,老张重点解读了医美行业的规模和发展前景,随后从3月23日也就是上周二《说一个公司!》开始,老张

目前华东医药、鲁商发展已经实现5连阳,朗姿股份4天三阳,股价持续创新高,医美行业持续被资金关注。

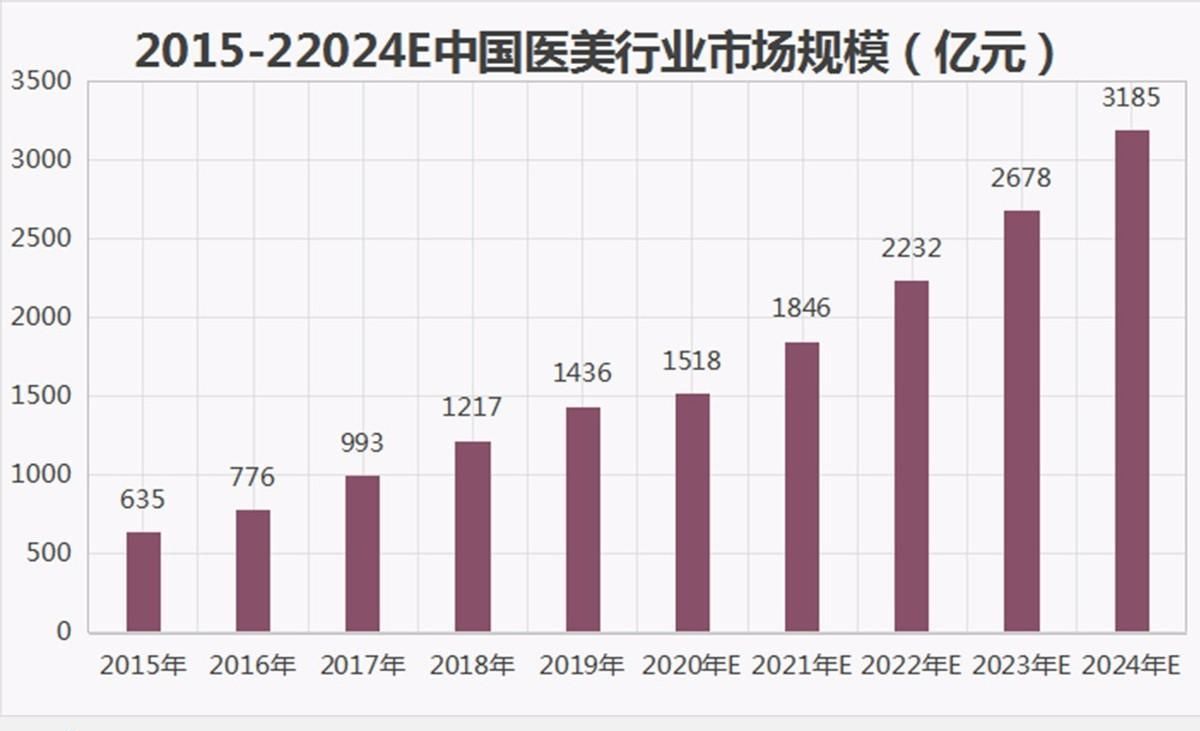

医美行业最近之所以火爆,就是行业的想象空间是巨大的。从市场规模来看,2018我国医美市场规模为1217亿元,三年复合增速达到23.2%远超全球,为仅次于美国的全球第二大消费国。并且,预计到2024年,国内医美市场规模有望突破3000亿。

艾瑞咨询预计,我国有望在2021年成为全球最大的医美市场,中信建投预计,2020年正规医美行业规模中单位数增长,未来4年仍将恢复至20%左右复合增长,预计2021年一季度医美行业规模同比增速约为50%。

数据显示,2020年我国30岁以上医美消费者占比已从2018年的13%提升至19%,但我国的医美渗透率仍处于很低水平,每千人医美人数仅为韩国的1/6,美国的1/4,随着医美市场的完善,这一块释放出来的量是难以想象的。

从消费者结构来看,数据均显示,2020年我国医美用户规模超过1500万人,35岁及以下医美人群占客户群体分布的80%-90%,而且渗透率还在持续提升,毕竟一有了钱,都想去做做脸。

建材这条赛道!

最近,碳中和成了市场持续发酵的方向,从去年我国就宣布:中国的二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。

就在今年年初,中国建材联合会向全行业倡议:我国建筑材料行业要在2025年前全面实现碳达峰,水泥等行业要在2023年前率先实现碳达峰。

众所周知,建材这个方向涉及的东西太多了,基本上建筑用的、装修用的所有东西都是建材的概念。

比如简单的钢铁、水泥,装饰用的涂料、油漆、瓷砖等,以及用于防水、防潮、防腐、防火等的专用材料等。

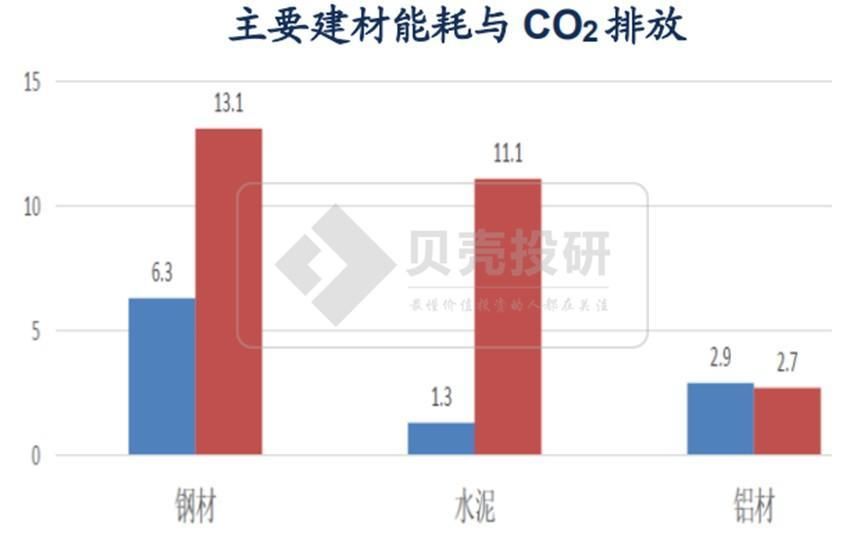

而建材行业基本上都是高污染、高能耗、高排放等的行业,这正好是碳中和集中发力的点。数据显示,建材领域里钢铁、水泥以及铝材是能耗好排放最大的细分方向,也是后面碳中和下重点发力的方向,这就能理解为啥最近钢铁等涨的这么疯了。

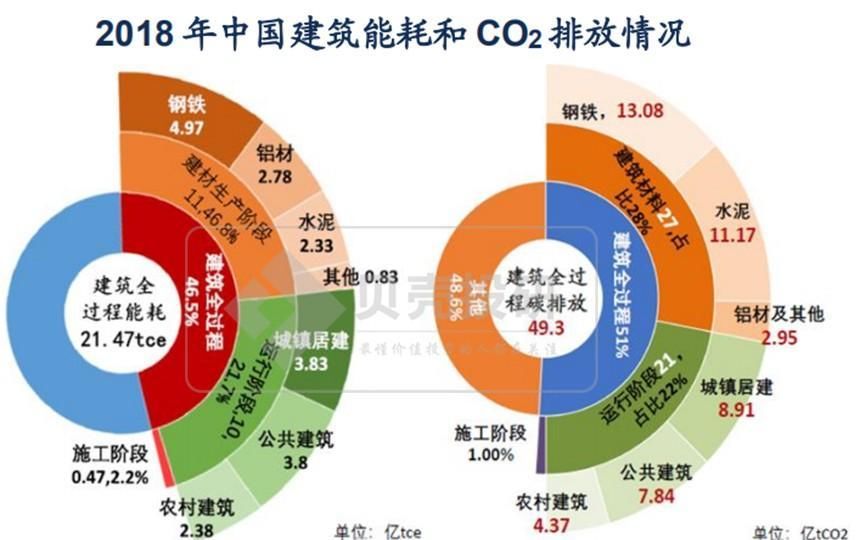

根据《中国建筑能耗研究报告(2020)》数据显示,2018年建筑业全过程排放49.3亿吨CO2,占全国碳排放总量的51%,其中建筑材料碳排放占比28%,建筑运行阶段碳排放占比22%。

所以,在碳中和强制要求下,建材方面的进度可能要更快一些。

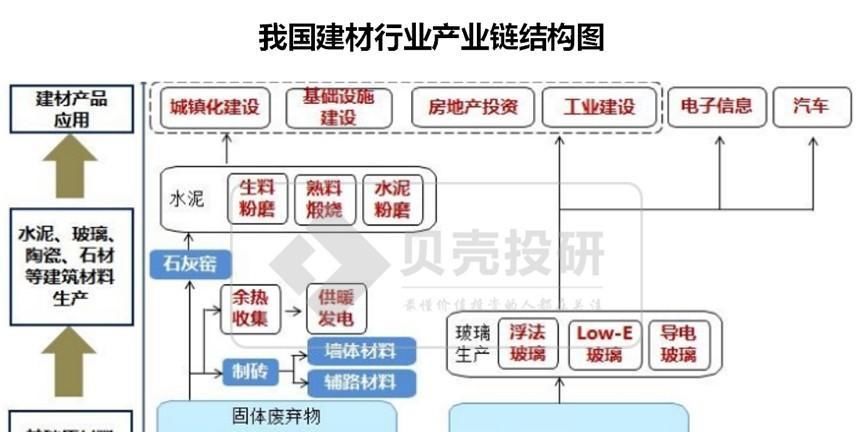

从建材行业整个产业链来看,也是相当复杂和分散的,上、中、下游

不过在投资机会上,还是要集中在高附加值的领域,钢铁、水泥等尽量远离,这个地方搞不好蹲上几年。而高附加值的行业龙头在碳中和下,优势会越来越明显,行业份额会加剧向头部企业集中。

从产业链来看,重点有三个方向,一个是建筑节能保温、

文章来源:《中国建材科技》 网址: http://www.zgjckjzz.cn/zonghexinwen/2021/0406/963.html