- · 《中国建材科技》栏目设[05/19]

- · 《中国建材科技》数据库[05/19]

- · 《中国建材科技》收稿方[05/19]

- · 《中国建材科技》投稿方[05/19]

- · 《中国建材科技》征稿要[05/19]

- · 《中国建材科技》刊物宗[05/19]

一、来稿必须是作者独立取得的原创性学术研究成果,来稿的文字复制比(相似度或重复率)必须低于用稿标准,引用部分文字的要在参考文献中注明;署名和作者单位无误,未曾以任何形式用任何文种在国内外公开发表过;未一稿多投。 二、来稿除文中特别加以标注和致谢之外,不侵犯任何版权或损害第三方的任何其他权利。如果20天后未收到本刊的录用通知,可自行处理(双方另有约定的除外)。 三、来稿经审阅通过,编辑部会将修改意见反馈给您,您应在收到通知7天内提交修改稿。作者享有引用和复制该文的权利及著作权法的其它权利。 四、一般来说,4500字(电脑WORD统计,图表另计)以下的文章,不能说清问题,很难保证学术质量,本刊恕不受理。 五、论文格式及要素:标题、作者、工作单位全称(院系处室)、摘要、关键词、正文、注释、参考文献(遵从国家标准:GB\T7714-2005,点击查看参考文献格式示例)、作者简介(100字内)、联系方式(通信地址、邮编、电话、电子信箱)。 六、处理流程:(1) 通过电子邮件将稿件发到我刊唯一投稿信箱(2)我刊初审周期为2-3个工作日,请在投稿3天后查看您的邮箱,收阅我们的审稿回复或用稿通知;若30天内没有收到我们的回复,稿件可自行处理。(3)按用稿通知上的要求办理相关手续后,稿件将进入出版程序。(4) 杂志出刊后,我们会按照您提供的地址免费奉寄样刊。 七、凡向文教资料杂志社投稿者均被视为接受如下声明:(1)稿件必须是作者本人独立完成的,属原创作品(包括翻译),杜绝抄袭行为,严禁学术腐败现象,严格学术不端检测,如发现系抄袭作品并由此引起的一切责任均由作者本人承担,本刊不承担任何民事连带责任。(2)本刊发表的所有文章,除另有说明外,只代表作者本人的观点,不代表本刊观点。由此引发的任何纠纷和争议本刊不受任何牵连。(3)本刊拥有自主编辑权,但仅限于不违背作者原意的技术性调整。如必须进行重大改动的,编辑部有义务告知作者,或由作者授权编辑修改,或提出意见由作者自己修改。(4)作品在《文教资料》发表后,作者同意其电子版同时发布在文教资料杂志社官方网上。(5)作者同意将其拥有的对其论文的汇编权、翻译权、印刷版和电子版的复制权、网络传播权、发行权等权利在世界范围内无限期转让给《文教资料》杂志社。本刊在与国内外文献数据库或检索系统进行交流合作时,不再征询作者意见,并且不再支付稿酬。 九、特别欢迎用电子文档投稿,或邮寄编辑部,勿邮寄私人,以免延误稿件处理时间。

建材行业投资,把握从“高能耗”走向“高科技

作者:网站采编关键词:

摘要:【阅读提示:本周推出“建材”专题,七篇文章讲解建材板块,欢迎持续关注。下周将推出“白酒”专题,敬请期待。】 一 建材行业近期和历史的表现如何? 建筑材料(简称“建材”

【阅读提示:本周推出“建材”专题,七篇文章讲解建材板块,欢迎持续关注。下周将推出“白酒”专题,敬请期待。】

一

建材行业近期和历史的表现如何?

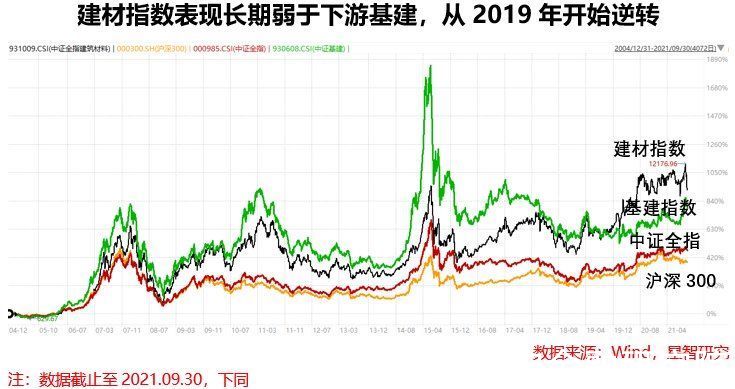

建筑材料(简称“建材”)是非常典型的基建上游行业,在较长的时间内,表现都并不突出,其市场表现显著弱于下游的基建行业。不过从2019年开始,在受益于“新基建”政策的影响下,建材行业开始探底回升,中证建筑材料指数至今涨幅86%,同期沪深300、中证全指分别为62%、67%,下游的基建指数涨幅只有32%,建材行业的超额业绩回报表现十分突出。

具体从走势来看,建材和沪深300、中证全指的走势基本相近,回报稍优。特别是近两年的表现,不仅优于市场宽基指数,还大幅度优于下游的基建行业。但从2020年7月份,建材指数进入横盘震动期。近期受到房地产市场供求两弱的影响下,建材指数回调也较大,近半年时间内,下跌近15%。

二

建材行业的投资逻辑?

建材行业的阴晴和国民经济好坏有着密切联系,产业链上游包括原材料和能源供给,下游主要为地产、基建等,同时也有部分商品用于商业领域。大致可分为传统大宗建材和消费类建材(瓷砖、地板、涂料等)两类,其中大宗建材又可分为金属类建材(如钢铁、各类合金)和非金属类建材(如水泥、玻璃、石材等),行业周期性强,受政策影响大。

细分来看,建材行业三大板块是水泥、玻纤和原材料加工品。水泥是建筑业基础原料,与固定资产的投资活动和宏观经济周期密切相关,因此属于典型的周期性、投资拉动型产业。玻璃下游需求来自房地产和新能源汽车,其中特殊材料玻璃有较高的行业进入壁垒,近年来相关产品的科技含量要求大幅提升,逐渐从传统材料转变为成长性高的高科技材料。

以行业视角看,地产和玻纤板块最近虽受到政策关注,但随着交房周期到来,叠加市场中对于双层、三层新型玻窗的安装需求,以及在新能源政策扶持下的汽车行业的需求,建材中的子行业,玻纤板块有望延续前期强劲表现。同时,随着我国“双减”政策的持续推进,在“碳中和”政策的背景下,中小企业的产能在逐渐退出,消费建材行业有进入龙头多元发展的趋势,头部企业竞争优势明显。再加上清洁能源如风力、水利及核能设施的开工建设,这些需求会持续给建材行业提供继续发展的动力。

长期来看,在我国逐渐以科技自主为导向,关键技术为突破口的政策框架下,建材行业的投资趋向于龙头化、新技术化,传统建材的盈利模式在我国城镇化率逐渐接近发达国家70%的标准后,发展动力下降。在“新基建”的工作目标下,后续应以关键技术为中心,提供性能优质的原料加工品,建材行业后续可期。

三

建材指数包含哪些成分股?

关于建材有多个指数可以参考,如500建筑材料(930693),但成分股选取数量太少;水泥建材(BK0424),选取板块覆盖面不够广泛;国证建材(980048),指数记录时间最早为2020年8月,无法反映2019年的建材行业发展水平。因此选用中证指数公司在2013年10月发布的建筑材料指数(931009)作为参考标准,覆盖面广,包含建材水泥、玻纤和其他建材板块,同时也被多只基金选为跟踪标的,有较好代表性。

整体来看,建材指数属于窄基行业指数,重仓股在沪深两市分布相对均衡,主要集中于水泥、玻纤业务,前4家企业指数权重超过了45%,前十大重仓股权重约为67%,指数的集中度较高,龙头企业效应显著。

四

建材行业的盈利情况如何?

作为一个顺周期的行业,建材指数的ROE随着周期的波动而波动。从2015年ROE见底后,开始止跌回升,并从2018年就显著上升,在15%左右的高位水平维持了近3年,同期中证、科创等主要大盘指数ROE在10%到15%附近,同期盈利表现跑赢大盘指数。

从营业收入和净利润表现来看,2019年建材行业的收入规模和净利润的增长幅度都出现了下滑,但仍然保持了2019年14.6%和2020年9.8%的增长率,对比同期大盘指数表现不俗,机构预测归母净利润未来仍能保持在10%-15%附近。加上未来建材行业逐渐向新材料和技术领域拓展,行业仍然存在一定成长空间,但成长属性并不显著。

文章来源:《中国建材科技》 网址: http://www.zgjckjzz.cn/zonghexinwen/2021/1015/1440.html